链上借贷市场深度研报:当链下信用遇上链上清算

2026-04-16 17:06:23

一、定义演进:从加密杠杆工具到主流金融基础设施

链上借贷并非新鲜事物。2020年Compound推出流动性挖矿机制,将DeFi从极客圈层推向大众视野,由此开启了"DeFi盛夏"的序幕。彼时的链上借贷本质上是一种加密原生的高杠杆工具——用户超额抵押加密资产获取流动性,再将流动性投入收益聚合器或流动性做市,追逐数倍于传统金融的年化收益。这种模式在牛市环境下运转流畅,但2022年的Terra/Luna崩盘和FTX破产引发的连锁反应,暴露了超高抵押率和连环清算的脆弱性。经历两年熊市洗牌,链上借贷完成了从"杠杆工具"到"配置基础设施"的关键转型。这一转型的驱动力来自三重因素:一是监管环境的改善——MiCA框架在欧盟落地、SEC对ETF的逐步认可,为传统资金进入链上世界扫清了部分合规障碍;二是RWA资产上链浪潮——美国国债、代币化公司债、房地产收益权等真实资产开始成为链上借贷的核心抵押品,改变了链上借贷的资产结构和用户画像;三是利率市场化探索——从最初的纯浮动利率到固定利率协议(如Notional、Yield Protocol)再到混合利率体系(Pendle),链上利率定价机制日趋成熟,开始与传统金融市场接轨。

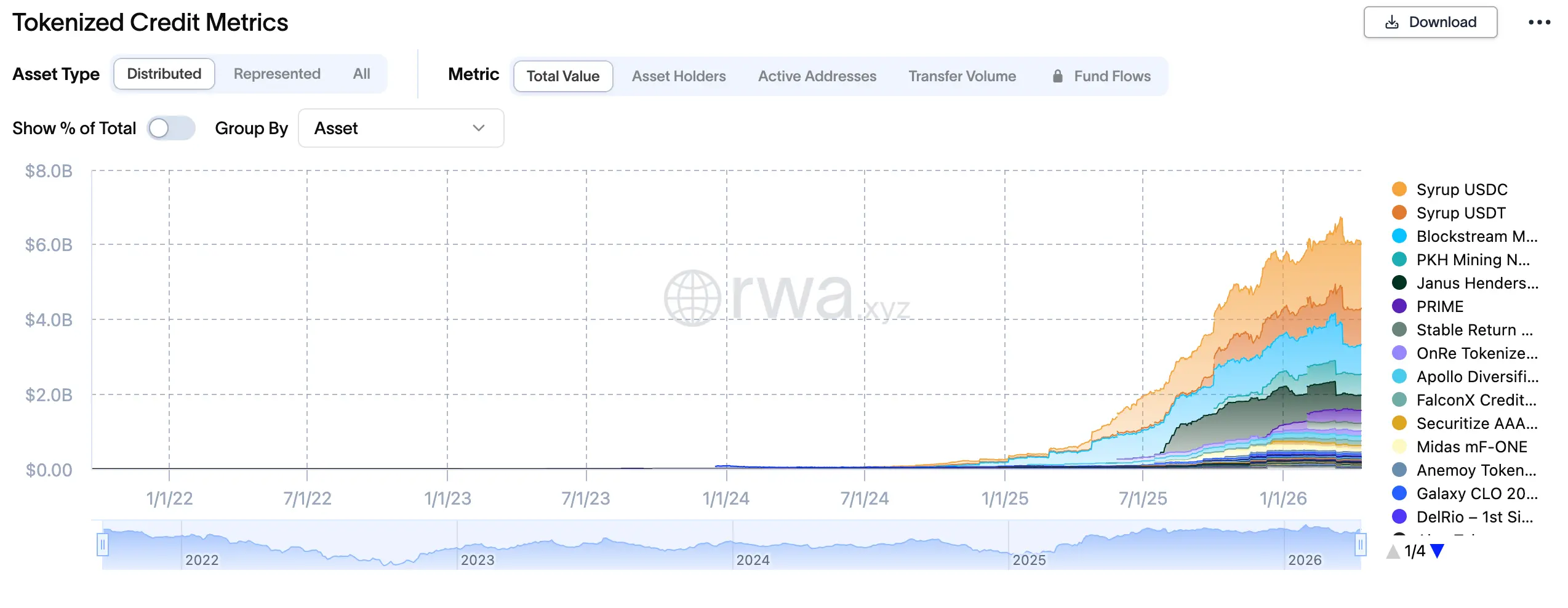

截至2026年初,链上借贷市场的资产分类已形成清晰的三层架构:最底层是以USDC、DAI、USDT为代表的稳定币借贷,这是市场规模最大、风险最可控的领域,典型LTV可达80%-90%;中间层是以ETH、BTC等主流加密资产为抵押品的波动性资产借贷,LTV通常控制在50%-70%,以应对价格剧烈波动带来的清算风险;最顶层是RWA资产抵押借贷,包括代币化美债(Ondo Finance的OUSG)、企业信贷(Maple Finance的私募债)、房地产收益权等,这一领域正在成为链上借贷的新增长引擎,尤其受到寻求合规资金入口的机构投资者青睐。从地域分布看,链上借贷的用户结构正在发生深刻变化:亚洲市场以个人投资者和套利者为主,偏好高杠杆和复杂策略;欧美市场则出现明显的机构化趋势,对合规托管、KYC验证和审计透明度有更高要求。这种用户结构的分化,直接影响了不同地区协议的功能设计优先级。

二、竞争格局:一超多强与技术路线的分化

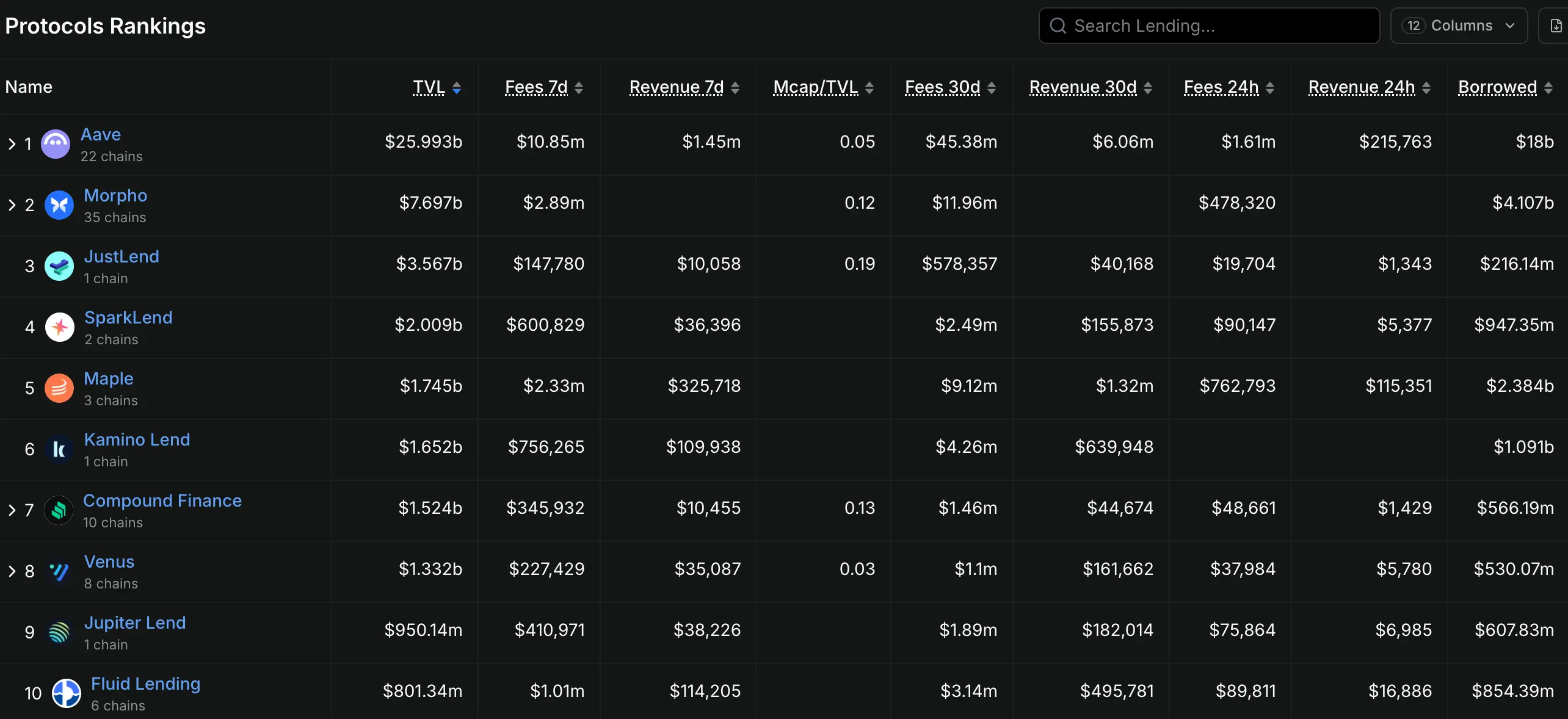

链上借贷市场的竞争格局呈现出典型的"一超多强"特征。Aave以约329亿美元的TVL占据绝对主导地位,这一数字不仅领先第二名Compound(TVL约26亿美元)十余倍,更占据了借贷赛道总TVL的50%以上。然而,Aave的护城河并非来自网络效应或品牌认知——这些在开源协议世界几乎不值一提——而在于其持续的技术迭代和生态扩展能力。从Aave V1的浮动利率模型,到V2引入的信用委托和闪电贷,再到V3的Portal跨链流动性和隔离模式,Aave每代产品都精准命中市场痛点。V4版本预计将在2026年中期上线,进一步强化跨链清算能力和机构级合规框架。在Aave的阴影下,一批差异化协议正在寻找自己的生存空间。Morpho Labs走了一条独特的进化路径——最初作为AAVE和Compound的优化层(通过P2P匹配提升资本效率),后来逐步发展出独立的Morpho Blue(无预言机、无治理借贷)和Morpho Vaults(专业风险策划者管理的收益策略),逐渐从"优化层"转变为"独立协议"。Spark Finance则依托MakerDAO的DSR(DAI储蓄率)生态,在稳定币借贷领域建立了稳固的用户基础,其与Aave V3的技术协同使其成为机构入场的重要通道。

从技术路线看,链上借贷协议正在沿着三条路径分化。第一条是"聚合流动性"路线(P2Pool),代表协议包括Aave、Compound和Kamino Finance,其核心理念是将贷方资金汇聚为共享池,通过算法根据利用率动态调整利率,实现资金的高效配置。这条路线的优势是流动性充裕、用户体验简洁,劣势是资本效率相对较低(贷方无法与借方直接协商条款)。第二条是"点对点匹配"路线(P2P),代表协议包括Notional Finance和Myso Finance,其核心理念是为贷方和借方提供直接匹配的机会,实现固定期限、固定利率的借贷体验。这条路线在利率稳定性方面具有优势,但流动性相对不足,适合有明确资金使用计划的借款人。第三条是"无许可池"路线(Permissionless Pools),代表协议包括Euler Finance(V2版本)和Ajna Finance,其核心理念是将协议的风险管理权完全交给市场——无预言机喂价、无治理投票,借款人和贷方自行设定参数,风险自担。这条路线虽然具有更高的去中心化程度,但也面临着更高的用户教育成本和潜在的智能合约风险。

三、核心风险:清算、信用与跨链的三重困境

链上借贷的风险图谱远比传统金融复杂。与银行体系不同,链上协议没有存款保险、没有央行最后贷款人、没有监管机构的窗口指导——当危机来临,清算机制成为唯一的价格发现机制,而这种"无情的机械化"往往在市场恐慌时放大跌幅。清算瀑布是链上借贷最典型的系统性风险。2020年3月12日的"黑色星期四",以太坊价格单日暴跌37%,MakerDAO触发大规模清算,由于流动性不足,清算拍卖出现了零价成交的极端现象,ETH抵押品的实际清算价仅为市价的50%-60%。类似的事件在2022年5月UST/LUNA崩盘期间再次上演,Aave和Compound的多个高杠杆头寸被强制清算,进一步加剧了市场抛压。为应对清算瀑布风险,各协议采取了不同策略:Aave V3引入"效率模式"(Efficiency Mode),允许借款人针对特定资产对优化抵押效率;隔离模式(Isolation Mode)则将高风险资产置于独立池中,防止单一资产的风险向整个协议蔓延;Ajna Finance则完全摒弃了预言机,采用抵押品与债务的供需关系自动定价,将价格发现的责任完全交给市场。

信用违约风险是链上借贷的第二重困境。与超额抵押的"机器执行"模式不同,无抵押或不足抵押的链上信用借贷天然面临着评估难题。Goldfinch和Maple Finance采用了链下KYC验证+链上结算的混合模式,通过现实世界的信用评估机构(如Blackstone Credit Partners、Van Eck等)为借款人打分,解决了链上信息不对称的问题,但这种"中心化背书"与DeFi的无许可精神存在根本矛盾。2022年11月,加密交易机构Orthogonal Trading宣告违约,在Maple Finance平台上留下了约3600万美元的不良债务,这一事件暴露了链上信用借贷的脆弱性——当借款人是机构而非个人时,其资产配置和风险管理能力参差不齐,"信用评估"的可靠性存疑。更深层的矛盾在于:链上信用借贷试图在去中心化的世界中复制传统金融的信用评估体系,但这条道路面临监管合规(GDPR、KYC/AML)与链上匿名性之间的内在张力。如何在保护用户隐私的前提下建立有效的信用评估机制,将是链上信用借贷长期发展的核心课题。

跨链安全是第三重困境。Aave的Portal功能、Morpho的跨链部署、Ajna的多链扩张——头部协议的跨链布局正在将链上借贷的边界从单一链推向多链生态。然而,跨链扩张带来的复杂性也成倍放大了安全风险。2022年的Ronin Bridge攻击(损失6.25亿美元)和Harmony Horizon Bridge攻击(损失1亿美元),揭示了跨链桥接的安全隐患是如何传导至DeFi生态的。当Aave的V3协议将BNB Chain、Avalanche、Arbitrum等链上的资产引入其借贷池时,这些资产实际上需要通过跨链桥接完成跨链转移,而跨链桥接的安全性往往弱于各条链本身。更为棘手的是,跨链资产的价格预言机依赖性——当某条链上的预言机出现异常或延迟时,该链上以该资产作为抵押品的头寸可能面临无法及时清算的风险。这种"木桶效应"意味着,链上借贷协议的整体安全性取决于其扩展到的所有链中最薄弱的那一环。对于投资者而言,关注协议的跨链扩张策略和桥接安全性,是评估协议长期风险的关键维度。

四、创新趋势:固定利率、RWA与机构化浪潮

尽管风险重重,链上借贷的创新引擎从未停歇。2024-2026年间,三股力量正在重塑这条赛道的游戏规则。第一股力量是固定利率借贷的突破。传统的P2Pool模式本质上是浮动利率——利率随资金池利用率动态调整,借款人在市场利率快速上升时可能面临利息成本激增的压力。对于寻求稳定融资成本的企业和机构而言,这种不确定性是不可接受的。Notional Finance率先推出固定期限、固定利率的借贷产品,允许借款人在创建贷款时锁定未来12个月甚至更长期的利率,贷方则通过购买配套的收益凭证(fCash)实现期限匹配。Pendle Finance则另辟蹊径,将收益权代币化——将资产的未来收益拆分为"本金代币"(PT)和"收益代币"(YT),让贷方可以通过购买PT锁定确定性收益,同时将利率波动风险转移给愿意投机的YT持有者。这两种路线共同推动了链上利率市场化定价的进程。

第二股力量是RWA借贷的爆发式增长。2024年初,BlackRock的代币化基金BUIDL规模突破50亿美元,Ondo Finance的OUSG(美债收益代币)规模突破10亿美元——这些合规资产开始被引入链上借贷协议作为核心抵押品。相比ETH、BTC等加密资产的剧烈波动,美债具有波动性低、流动性好、监管合规的三重优势,成为机构资金进入链上借贷的"绿色通道"。Maple Finance、Pendle和Flux Finance等协议已支持以代币化美债作为抵押品进行借贷,用户可以用美债头寸获得流动性,同时保留美债的收益。Aave则在V4版本中专门设计了面向RWA资产的"机构市场"(Horizon Institutional Market),为注册在SEC框架下的合规借款人提供链上借贷服务。截至2026年初,链上RWA借贷规模已突破185亿美元,预计到2027年将超过500亿美元。

第三股力量是机构化浪潮的加速。与DeFi原住民偏好的匿名、无许可、复杂策略不同,机构资金的诉求是合规、可审计、风险可控。Centrifuge、RWA.xyz等RWA借贷平台专门设计了满足机构需求的产品框架:KYC/AML验证、链下信用评估、托管行清算、监管报告——这些传统金融的基础设施正在被"移植"到链上。更深层的变革在于,机构入场正在改变链上借贷的博弈格局。传统DeFi玩家习惯于利用杠杆、闪电贷和套利策略榨取协议价值,而机构资金更倾向于"持有-借贷-再持有"的保守策略。这种策略差异将导致借贷协议的资金结构和利率曲线发生根本性改变——更多的长期锁定资金、更稳定的利率水平、更低的投机性清算。对于协议而言,如何在服务好机构用户的同时不失去散户流动性,是一道需要长期平衡的难题。

五、参与策略:三条价值线索与风险提示

对于关注链上借贷赛道的投资者和从业者,当前的市场提供了三条清晰的价值参与线索。第一条线索是Aave生态的延伸投资。除了直接持有AAVE代币外,关注Morpho Labs(作为Aave优化层的独立协议,其Morpho Blue正在建立无预言机借贷的新范式)、Spark Finance(与MakerDAO深度整合的稳定币借贷协议,受益于DSR生态扩张)和Aave V4升级带来的新功能(如机构市场、跨链清算)是更具风险调整后收益的选择。历史数据显示,每当Aave发布重大版本升级或TVL创历史新高时,AAVE代币往往迎来显著超额收益。

第二条线索是RWA借贷赛道的beta机会。Ondo Finance(OUSG)、Maple Finance(机构信贷)和Centrifuge(实物资产融资)是三条不同的RWA切入路径。Ondo的优势在于与贝莱德BUIDL基金的深度整合以及合规美债的稳定收益来源;Maple的优势在于其已有真实机构借款人(Coinbase Ventures、Framework Ventures等)建立的信用档案;Centrifuge的优势在于其实物资产融资的真实需求和较低的违约率。对于寻求RWA赛道敞口的投资者,建议采用分散配置策略,避免单一协议的黑天鹅风险。

第三条线索是固定利率创新协议的结构性机会。Pendle Finance和Notional Finance代表了两种不同的固定利率路径:Pendle通过收益权代币化实现"收益分离",适合理解DeFi乐高逻辑的高级用户;Notional通过传统的固定期限贷款实现"利率锁定",更适合追求稳定性的机构用户。值得关注的是,Pendle的TVL在2024年实现了10倍增长,从不足1亿美元扩张至10亿美元以上,其YT代币的高波动性也为套利和投机策略提供了空间。

在追逐机会的同时,三类风险需要重点关注。第一是智能合约风险——借贷协议的TVL规模使其成为黑客攻击的高价值目标,2023年Euler Finance被攻击损失1.97亿美元的事件警示我们,即使是头部协议也可能存在未被发现的合约漏洞。第二是流动性集中风险——当某一抵押品(如stETH、Lido的质押ETH)占某协议TVL的比例过高时,该抵押品的极端波动可能引发系统性清算。第三是监管政策风险——链上借贷协议的"无许可借贷"功能可能被监管机构认定为未注册证券发行或非法融资行为,尤其是在美国和欧盟的MiCA框架下,合规成本将显著上升。对于配置比例,建议将链上借贷敞口控制在整体DeFi配置的20%-30%,并优先选择经过多次审计、TVL稳健、团队背景透明的成熟协议。

六、结语:基础设施价值与投资时钟

链上借贷是DeFi领域最接近"基础设施"定义的赛道。它不像永续合约那样追求极致的杠杆倍数,不像流动性挖矿那样依赖代币激励的虚假繁荣,也不像NFT市场那样面临周期性归零的资产荒——它的价值根植于真实的融资需求、稳定的利息收入和逐步建立的机构信任。643亿美元的TVL背后,是无数个人和机构的融资、存款和风险管理行为,这种"草根金融"的规模效应,正是DeFi最朴素也最有力的价值主张。展望未来,链上借贷的投资时钟正在从"概念验证期"进入"机构接纳期"。RWA资产的涌入、机构市场的建立、合规框架的完善,都在推动这条赛道从加密原住民的游乐场转变为传统金融的延伸战场。在这个转型过程中,把握好"DeFi原生创新"与"机构合规需求"之间的平衡点,将是决定各协议兴衰的关键。对于长期投资者而言,链上借贷赛道值得战略性配置,核心仓位应聚焦Aave生态的核心资产,卫星仓位可适度参与RWA和固定利率创新的alpha机会,同时保持对智能合约风险的敬畏和仓位管理纪律。

最新快讯

ChainCatcher

2026-04-16 20:30:51

ChainCatcher

2026-04-16 20:25:47

ChainCatcher

2026-04-16 19:57:04

ChainCatcher

2026-04-16 19:55:52

ChainCatcher

2026-04-16 19:53:25