比特币是否正在构筑长期底部?——从链上数据观察当前所处阶段

2026-04-10 15:08:58

市场概览

过去数月,比特币价格在高位回落后持续承压,当前市场更大的分歧,并不在于价格已经调整多少,而在于这轮下跌在周期演进中究竟处于何种位置:是仍处于出清推进阶段,还是已开始进入底部构筑阶段。从外部环境看,全球宏观条件仍未对风险资产形成实质性友好支撑:美国利率水平维持高位,流动性环境整体偏紧,地缘政治扰动与增长预期反复切换,使得市场风险偏好始终处于脆弱状态。在这一背景下,比特币价格虽已出现明显调整,但尚不能仅凭跌幅本身判断其是否已进入典型熊市底部区域。

与以往周期相比,本轮调整的特殊性在于:价格运行一方面仍受宏观流动性约束,另一方面又受到 ETF 资金流入、机构持仓占比提升以及筹码结构变化的共同影响。这使得本轮比特币在价格表现上呈现出一定韧性,即价格跌幅未必像过往熊市那样迅速触及深度低估区间,但链上盈利压缩、亏损兑现与筹码再分配可能已经同步展开。换言之,价格层面的“尚未深跌”与链上层面的“出清正在推进”之间,可能存在阶段性错位。这也是当前判断市场所处位置时,不能简单套用历史价格幅度,而必须回到链上结构本身的原因。

因此,本文将不以短期价格波动作为主要依据,而是从链上数据出发,重点观察三个问题:第一,市场整体盈利水平是否已显著压缩;第二,亏损筹码是否正在完成集中出清;第三,筹码是否开始由高成本、短周期持有者向更稳定的长期持有者转移。只有当这三条链条逐步闭合,市场才更可能真正进入长期底部构筑阶段。基于这一思路,下文将结合 MVRV、Entity-adjusted Realized Loss、SOPR、HODL Waves、Realized Price、Balanced Price、CVDD 以及链上转账量等指标,对当前比特币所处阶段进行更系统的定位。

市场盈利结构

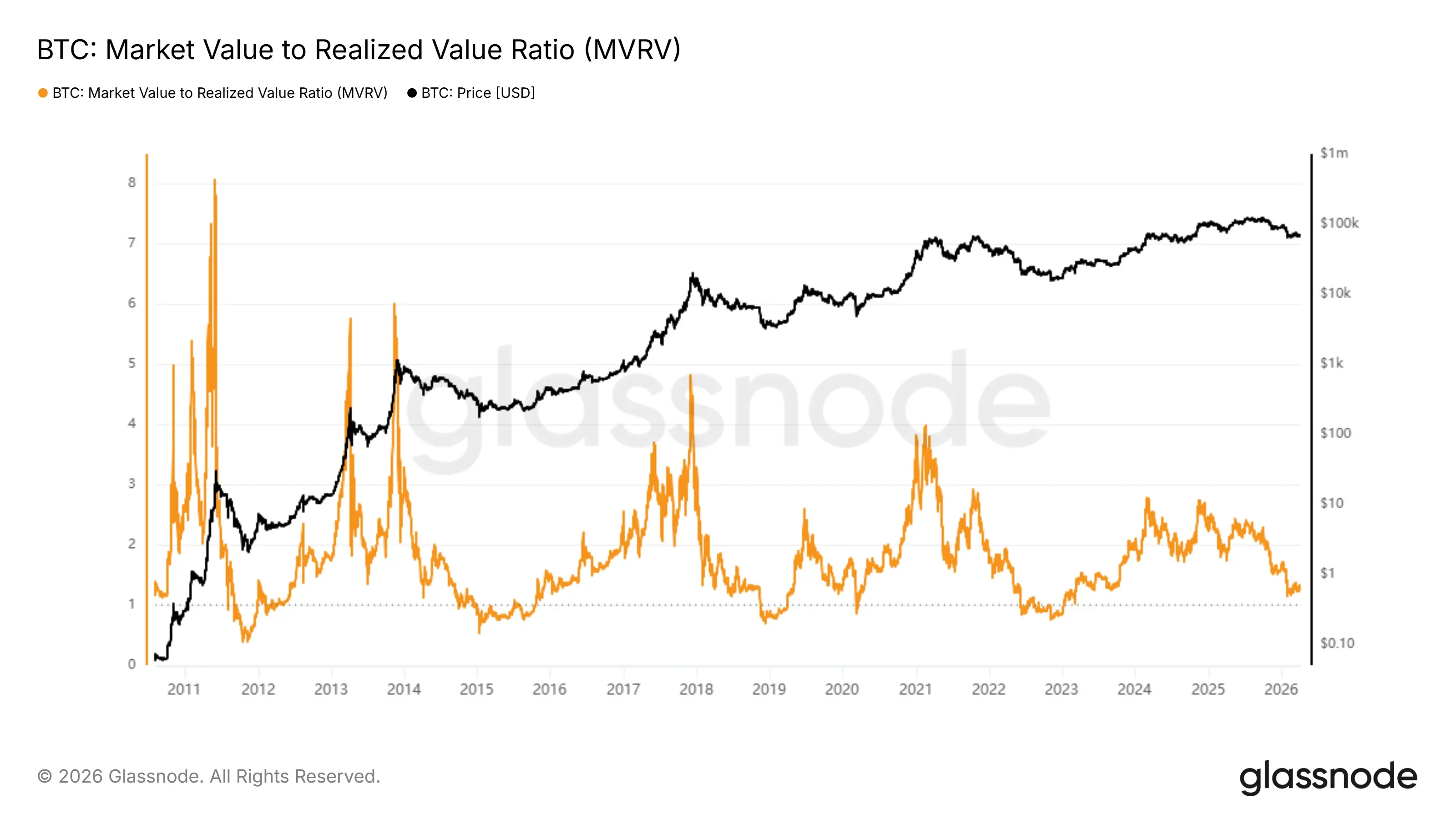

MVRV(Market Value to Realized Value)衡量市场价格相对于链上整体持仓成本的偏离程度,是刻画全市场未实现盈利水平的核心指标。自本轮高点以来,该指标已显著回落。根据当前数据,截至 2026 年 3 月 22 日,BTC 的 MVRV 已降至 1.25 左右,而本轮价格高点附近该指标一度达到 2.29,意味着全市场未实现盈利水平已较高位压缩约 45%,价格相对于持仓成本的溢价正在快速收敛。

若放在更长周期中观察,当前 1.25 的水平已处于历史样本约 23%分位,若仅考察 2018 年以来的数据,则大致位于 18%分位,说明市场已进入历史意义上的相对低盈利区域。不过,与历次典型熊市最终低点相比,当前数值仍未达到极端压缩水平:2015 年熊市低点对应的 MVRV 约为 0.54,2018 年约为 0.70,2022 年约为 0.76。换言之,当前 MVRV 虽已明显回落,并进入历史意义上的低盈利区间,但与过去几轮熊市最终低点所对应的极端压缩水平相比,仍有一定差距。

从成本映射看,当前价格约 67,860 美元,对应的链上平均持仓成本(Realized Price)约为 54,363 美元。这意味着,若 MVRV 进一步回落至 1.0,价格大致对应 54,000 美元附近;若压缩至 0.8–0.9 区间,则对应价格大致落在 43,000–49,000 美元一带。因此,MVRV 当前更准确反映的并不是“底部已经确认”,而是市场已从高盈利分配阶段进入盈利显著收缩、并逐步向历史底部估值区间回归的过程中。结合历史经验,这通常更符合熊市中后期或底部构筑初期的特征,而非最终见底完成的状态。

在MVRV所刻画的整体盈利压缩背景下,进一步需要回答的关键问题是:当前市场的亏损是否已经被实际兑现,即高成本筹码的出清进度如何。为此,可以引入经实体调整后的Realized Loss 指标,以衡量真实投资者在亏损状态下的卖出规模。

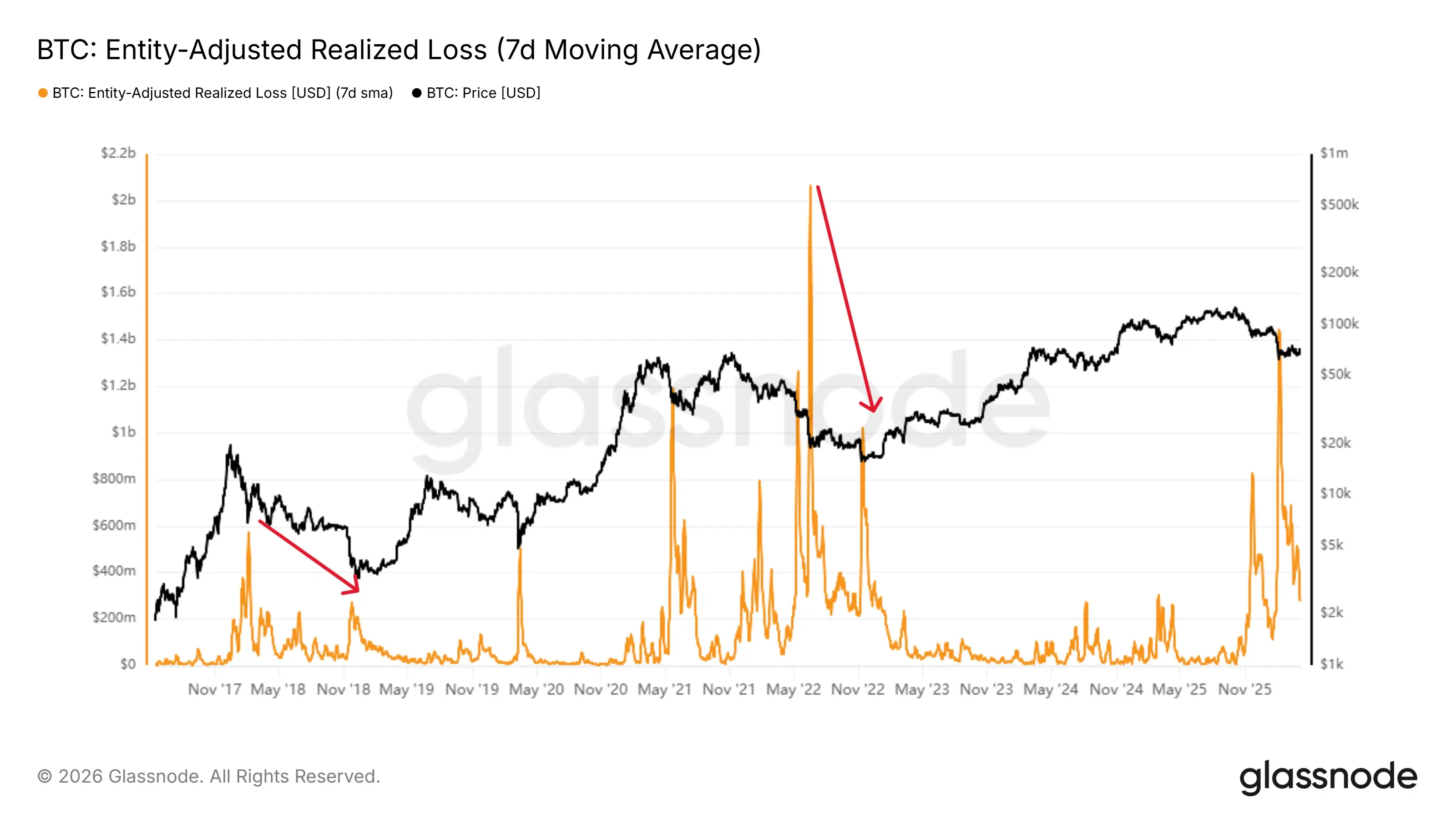

与未实现盈利压缩相对应,链上实际亏损兑现也已显著放大。Entity-adjusted Realized Loss 用于衡量链上投资者在转移筹码时实际锁定的亏损规模,能够更直接反映市场出清是否已经从“账面浮亏”转化为“真实卖压”。根据当前数据,本轮realized loss 的高点出现在 2026 年 2 月 7 日,单日达到约 14.4 亿美元,属于历史级别的亏损兑现事件;若与 2022 年 6 月系统性去杠杆阶段约 20.7 亿美元的历史极端峰值相比,本轮峰值强度已达到其约 70%。这表明本轮调整并非仅停留在估值压缩层面,而是已经进入明显的筹码出清过程。

不过,从动态变化看,当前 realized loss 已较前期峰值显著回落。截至 2026 年 3 月 22 日,该指标约为 3.73 亿美元/日,较 2 月上旬峰值回落约 74%。这意味着前期最集中的止损与被动卖出阶段可能已经发生,市场正在由剧烈释放转向高位消化。但若放在历史分布中观察,当前 realized loss 仍位于全历史约 96%分位、2018 年以来约 92%分位,说明亏损兑现虽然已脱离峰值状态,却仍显著高于常态水平。

此外,从历史经验来看,底部的最终形成通常还需进一步观察抛压是否出现衰竭特征,即在经历大规模亏损释放之后,即使价格继续下探,realized loss 也不再同步放大,反而出现边际收敛甚至背离。这种结构往往意味着高成本筹码已基本完成出清,市场正在由被动去杠杆主导的下跌,逐步转向卖压衰减后的自发企稳。就当前阶段而言,realized loss 更准确反映的是:前期集中性抛售压力已较峰值明显缓和,但亏损筹码的出清过程尚未结束。结合 MVRV 已大幅回落但仍高于历次熊市最终低点区间来看,当前市场更符合熊市中后期或底部构筑阶段的特征:出清已经展开,但底部的最终确认仍需等待亏损兑现进一步收敛,并与价格结构企稳共同出现。

整体来看,MVRV所反映的盈利压缩,与 Realized Loss 所体现的高强度亏损兑现,说明市场已不再停留于账面浮亏阶段,而是已进入实际损失释放与高成本筹码被动出清的过程。这意味着,本轮下跌的压力已经从估值回落进一步传导至持仓结构本身,市场正在完成从“盈利收缩”向“亏损消化”的过渡。因此,下一阶段更关键的观察重点,不再是亏损是否发生,而是抛压能否进一步衰竭,并推动筹码向更稳定的持有者手中沉淀。

持币者行为

在确认市场已进入实际出清与成本重置阶段之后,进一步需要回答的问题在于:当前市场的定价权由谁主导,以及出清后的筹码是否已完成有效沉淀。为此,可以结合 Entity-Adjusted SOPR 与 Realized Cap HODL Waves,从行为与结构两个维度对市场进行刻画。

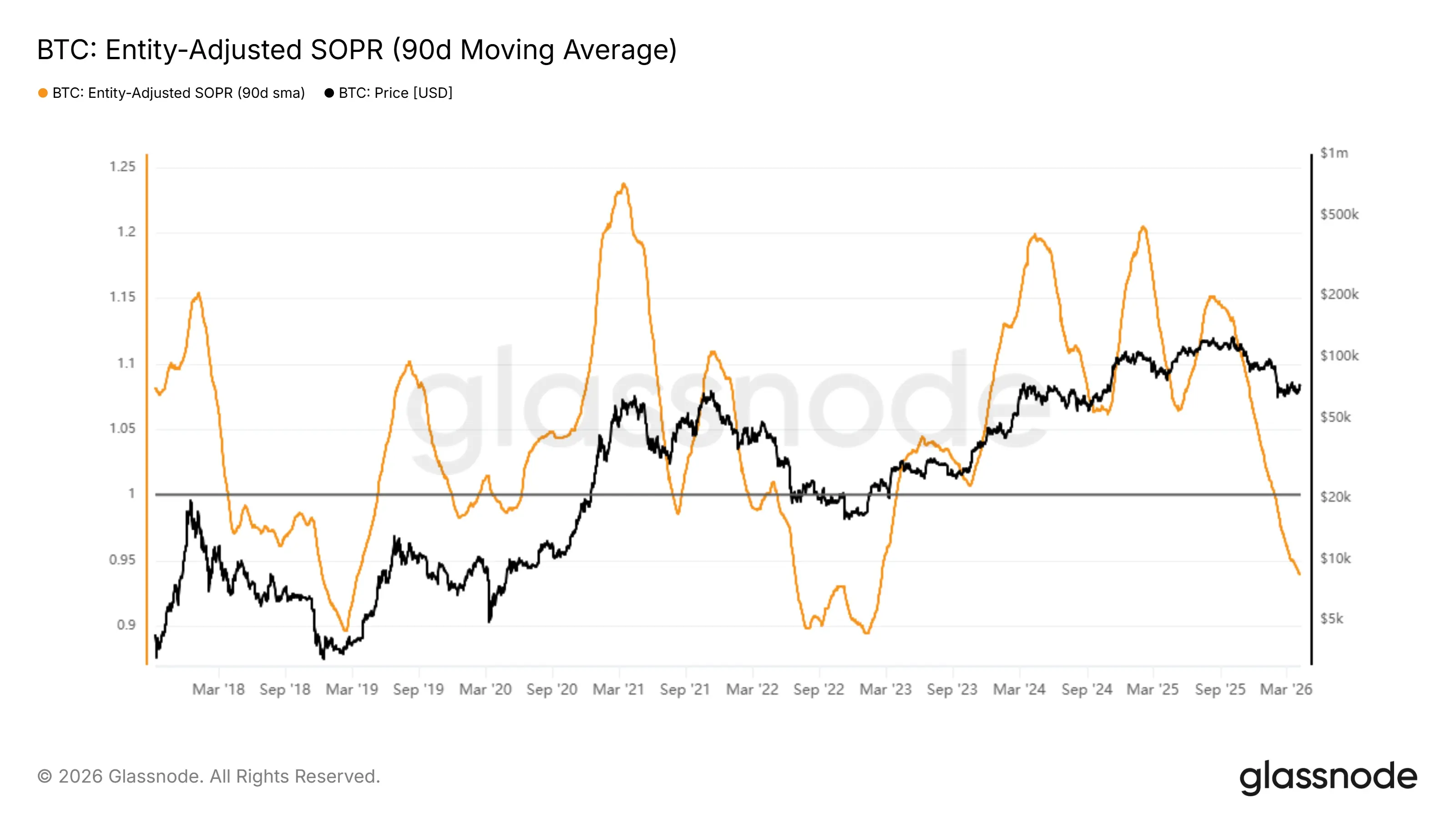

从交易行为来看,Entity-Adjusted SOPR在近期持续运行于1以下,且经平滑处理后呈现出逐步下行的趋势,表明当前市场中发生的交易仍以亏损卖出为主。这意味着,尽管前期已出现大规模亏损兑现,但市场尚未完全摆脱被动止损主导的状态,边际卖压仍在由短期资金所驱动,定价权尚未转移至更具耐心的持有者手中。

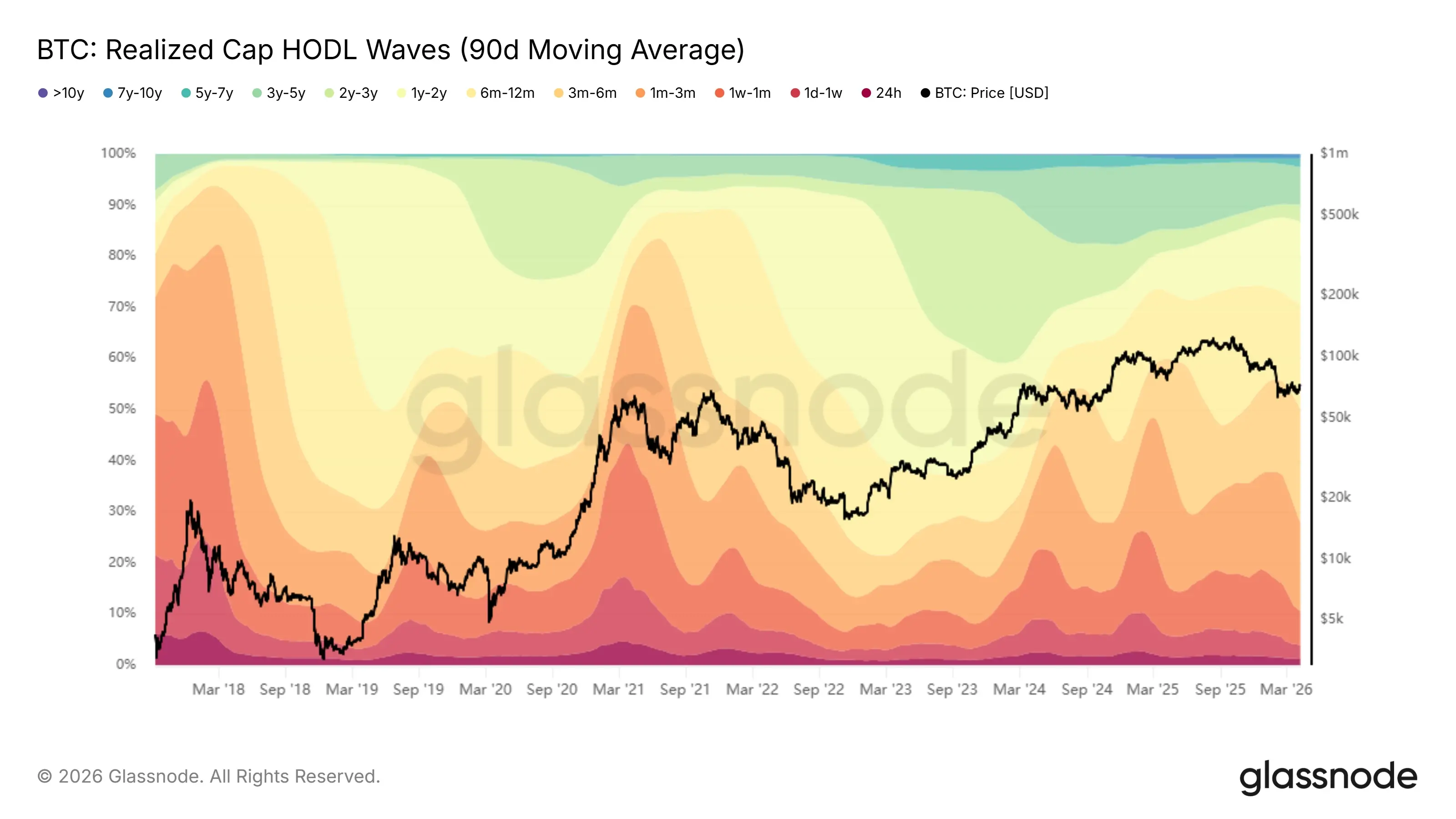

从筹码结构来看,Realized Cap加权的HODL Waves显示,短期筹码(1w–3m)占比仍然处于相对高位,同时1y–2y区间的筹码持续上升。这一结构表明,上一轮周期中在高位入场的投资者,正逐步从短期持有者转化为中长期持有者,市场已经历显著的再分配过程。然而,与历史熊市底部相比,长期筹码(1y+)的占比尚未出现极端抬升,筹码锁定程度仍不充分,市场结构仍处于“沉淀过程中”,而非完全稳定状态。

综合 SOPR 与 Realized Cap HODL Waves 的变化来看,市场确已进入筹码再分配阶段,而当前更准确的状态是:短期资金的被动卖出仍在影响边际定价,而中长期持有者虽然在逐步吸收筹码,却尚未形成足够稳固的主导地位。换言之,市场正在从“短期资金主导的被动出清”向“长期资金主导的筹码沉淀”过渡,但定价权的切换仍未最终完成。

市场成本重置

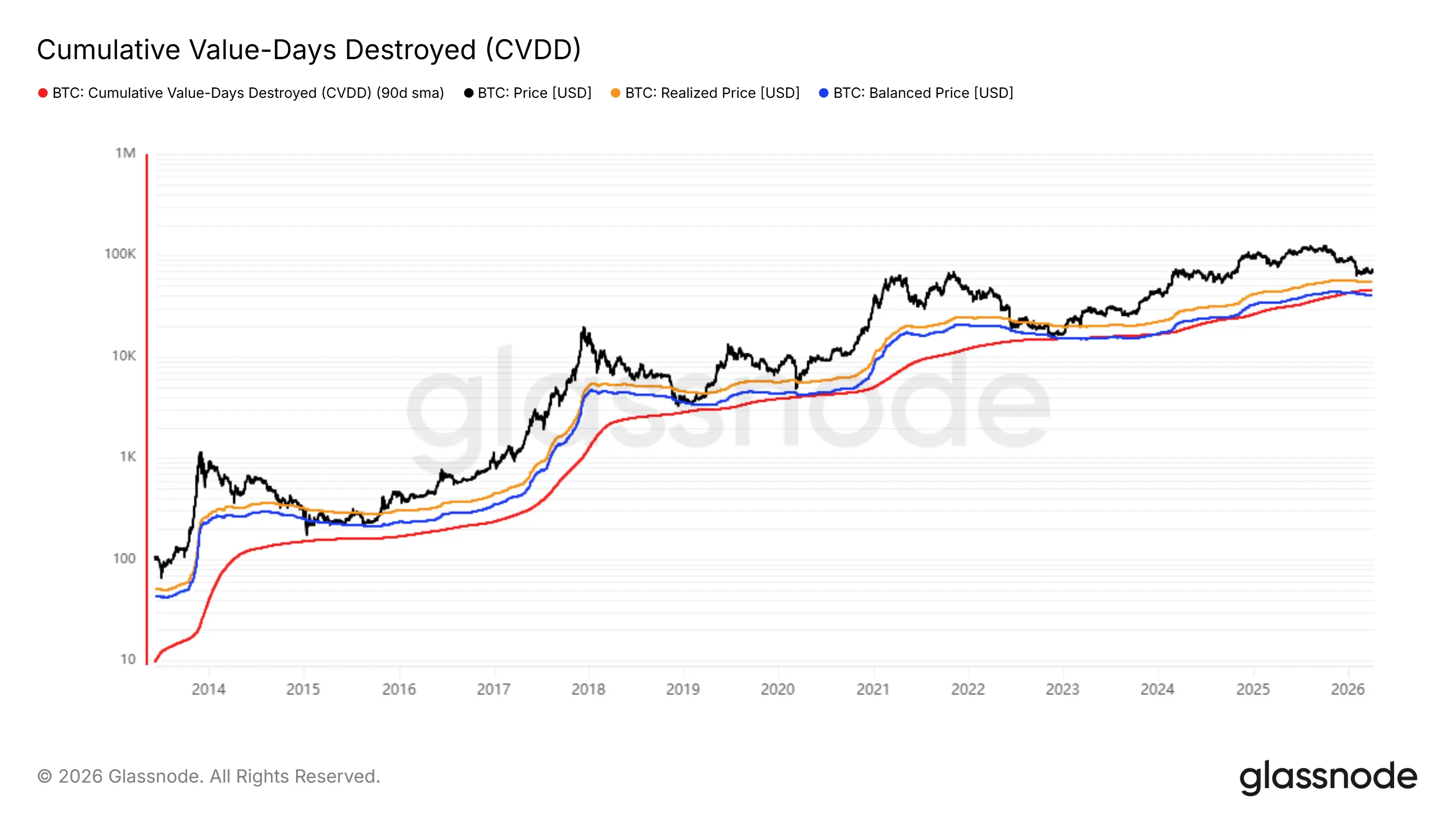

在前文从盈利结构、亏损兑现及筹码再分配等维度确认市场已进入出清推进阶段之后,进一步需要回答的核心问题在于:当前价格相对于市场整体成本与长期价值锚,处于何种位置,以及定价是否已完成充分重置。为此,可以引入 Realized Price、Balanced Price 以及 CVDD 三个指标,从成本与价值两个层面对市场进行刻画。

首先,Realized Price 作为全市场平均持仓成本,是最直接的成本锚。历史上,价格在熊市中后期往往跌破该水平,进入广泛亏损区间;而在熊市后期,价格通常围绕其反复震荡,反映市场从“持续亏损”向“成本重置”过渡。截至 2026 年 3 月 22 日,BTC 价格约为 67,860 美元,而 Realized Price 约为 54,363 美元,当前价格仍高出该成本线约 13,500 美元,对应溢价约 24.8%。这意味着,尽管市场已较高位显著回落,整体盈利空间已被压缩,但价格仍未真正回到全市场平均持仓成本附近,成本重置过程尚未完成。

其次,CVDD 通过刻画长期持有者所积累的币龄价值变化,为市场提供了一个更偏长期资金视角的价值承接区间。历史上,价格在多个周期底部阶段均明显向 CVDD 所对应水平回归,反映出当长期筹码被充分转移后,市场进入更具中长期配置价值的区域。当前 CVDD 约为 45,420 美元,而现价仍高出这一水平约 22,440 美元,对应溢价约 49.4%。这说明,虽然价格已较前期高位显著下移,但若从长期资金价值锚的角度观察,当前市场仍运行在该区间之上,尚未完成对长期价值带的充分回归。

进一步看,Balanced Price 可以视为市场在经历情绪出清与持仓重估后所对应的均衡价格,在深度熊市阶段,价格往往向这一水平收敛,甚至短暂跌破,以完成最后一轮情绪与杠杆出清。截至当前,Balanced Price 约为 40,726 美元,现价较其仍高出约 27,134 美元,对应溢价约 66.6%。相较于 Realized Price 与 CVDD,Balanced Price 更能反映深度出清情形下的均衡区域,而当前价格与其之间仍存在较大距离,说明市场虽已从高估状态显著回落,但距离真正意义上的深度均衡区仍不算近。

若进一步结合历史底部阶段进行对照,可以更清楚地看出当前所处位置。在 2015 年熊市低点,价格约为 Realized Price 的 0.55 倍、Balanced Price 的 0.71 倍、CVDD 的 1.11 倍;在 2018 年熊市低点,这一比例分别约为 0.70 倍、0.89 倍和 1.10 倍;在 2022 年熊市低点,价格约为 Realized Price 的 0.78 倍、Balanced Price 的 1.01 倍、CVDD 的 1.05 倍。相比之下,当前价格仍约为 Realized Price 的 1.25 倍、Balanced Price 的 1.67 倍、CVDD 的 1.49 倍。这表明,当前市场虽然已明显从高溢价状态回落,并开始向成本与价值锚收敛,但与历次典型熊市最终低点相比,价格仍显著运行于这些关键锚点之上。

综合 Realized Price、CVDD 与 Balanced Price 三者所刻画的成本与价值区间可以看到,当前市场更接近于“向价值区间回归的过程中”,而非“已在价值区间内完成均衡”。换言之,定价体系的重心确实正在下移,市场也已进入围绕长期成本与价值锚重新定价的阶段,但从量化位置上看,价格尚未完成对平均成本、长期价值支撑以及深度均衡区域的充分回归。真正的底部确认,往往仍需看到价格进一步向这些锚点压缩,并在其附近形成更稳定的运行结构。

链上活跃度

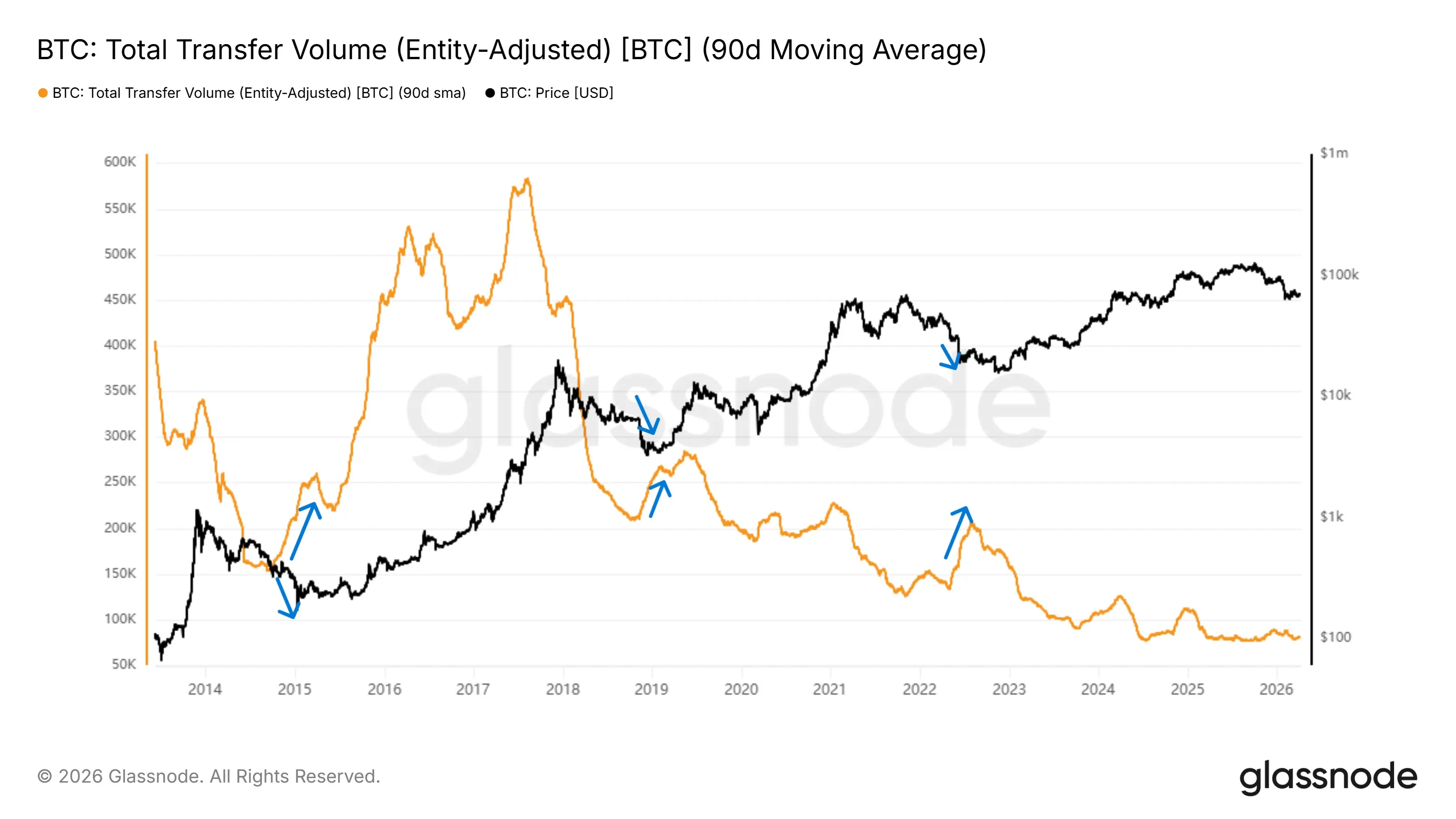

进一步需要关注的是,链上真实交易活动所反映的换手强度,是否已经进入最终出清阶段。为此,可以引入经实体调整后的链上转账量(Entity-Adjusted Transfer Volume),以衡量市场中真实价值转移的规模变化。

从历史经验来看,该指标在周期中呈现出较为清晰的阶段性特征:在熊市中后期,随着价格持续回落与参与者退出,链上转账量通常逐步下降,反映市场活跃度的收缩与资金参与意愿的减弱。而在熊市后期,尤其是接近底部区域时,往往会出现一至数次明显的阶段性放量,代表大量筹码在短时间内完成转移。这类“集中换手”通常对应恐慌性抛售、被动去杠杆以及长期持有者与新资金之间的再分配,是市场完成最终出清的重要标志。

结合当前周期观察,尽管链上转账量整体处于历史相对低位,表明市场已经历显著降温,但尚未观察到类似历史底部阶段所对应的显著放量特征。这意味着,虽然前文所述的亏损兑现与筹码再分配已经发生,但链上层面的价值转移尚未经历“最后一轮集中释放”。换言之,当前市场更接近于出清后的中后期阶段,而非完成最终换手的底部阶段。

链上活跃度当前所揭示的重点,并不是市场是否已经降温,而是最终意义上的筹码换手尚未出现。尽管亏损兑现、筹码再分配与成本回归均已展开,但链上价值转移仍未出现历史底部阶段常见的集中放量特征,这意味着市场尚未完成最后一轮由恐慌释放、资金承接与持仓重构共同推动的集中换手。若后续这一信号出现,才更可能意味着底部构筑正在从“过程推进”走向“阶段完成”。

结论:周期位置判断、价格区间与潜在演化路径

综合前文从盈利结构、亏损兑现、持币者行为、成本结构以及链上换手强度等多个维度的分析,可以对当前市场所处的周期位置形成较为一致的判断。首先,从MVRV与realized loss的组合来看,市场已从单纯的账面亏损阶段进入到实际亏损兑现与去杠杆过程,高成本筹码在本轮下行中已得到较为充分的出清。其次,从SOPR与Realized Cap HODL Waves所反映的行为与结构特征来看,尽管筹码已发生显著再分配,但短期资金仍在一定程度上主导交易,长期持有者的主导地位尚未完全确立,市场结构仍处于由“流动”向“沉淀”过渡的阶段。

进一步地,从成本结构角度观察,当前价格已显著向Realized Price、Balanced Price以及CVDD所刻画的价值区间收敛,表明市场正在逐步完成从高估状态向成本与价值锚的回归过程。然而,当前价格仍显著运行于上述成本与价值区间之上,尚未完成向市场平均成本与长期价值锚的充分回归,表明定价重置过程仍在进行之中,市场尚未进入最终的均衡阶段。与此同时,链上转账量虽处于低位,但未出现历史底部阶段典型的集中放量特征,意味着市场尚未经历最后一轮大规模筹码换手。

在此框架下,当前市场更符合熊市中后期的典型特征,即出清已显著推进、成本逐步重置、筹码处于再分配向锁定过渡阶段,但底部尚未最终确认。结合成本区间的历史表现,未来价格若进一步下探,其潜在的底部区间可能位于$45000至$53000区间,该区间可能对应长期资金开始系统性承接的位置。从历史周期经验来看,市场底部往往并非单一价格点,而是在该价值区间内经历一段时间的反复震荡,以完成情绪出清、供需再平衡以及筹码最终锁定。

在时间维度上,过往周期显示,从大规模亏损兑现到最终底部形成,通常仍需经历数月(4至7个月)的震荡与结构调整过程。因此,在当前阶段,市场更可能处于即将进行底部构筑的初期阶段,预计市场可能在今年夏季完成底部的构筑。未来需要重点关注的信号包括:realized loss的边际衰竭、SOPR向1附近的稳定回归、长期筹码占比的进一步抬升,以及链上换手强度的阶段性放大等。一旦上述信号逐步共振,市场才更可能进入由供给收缩与价值重估驱动的新一轮上行阶段。

相关项目

最新快讯

ChainCatcher

2026-04-12 02:36:53

ChainCatcher

2026-04-11 23:56:47

ChainCatcher

2026-04-11 23:28:20

ChainCatcher

2026-04-11 23:01:55

ChainCatcher

2026-04-11 22:22:42